Diễn đàn “Công nghệ Năng lượng trong kỷ nguyên mới”. Nguồn: Tạp chí điện tử văn hoá và phát triển

Theo TS. Nguyễn Anh Tuấn, có nhiều bộ công cụ khác nhau để có thể đánh giá mức độ sẵn sàng của một quốc gia trong việc phát triển năng lượng mới và năng lượng tái tạo. Mỗi công cụ được thiết kế với mục tiêu và phạm vi đánh giá riêng biệt.

Một trong số đó là RRA (Renewables Readiness Assessment) - công cụ đánh giá toàn diện về mức độ sẵn sàng của quốc gia đối với phát triển năng lượng tái tạo, xét trên nhiều phương diện khác nhau như thể chế, chính sách, cơ sở hạ tầng và nguồn lực.

Ngoài ra, RISE (Readiness for Investment in Sustainable Energy) - một báo cáo được xây dựng bởi Ngân hàng Thế giới - lại tập trung vào việc đánh giá khung pháp lý và môi trường chính sách có tạo điều kiện thuận lợi cho đầu tư vào lĩnh vực năng lượng bền vững hay không.

Một công cụ khác cũng đóng góp một phần vô cùng quan trọng là Chỉ số Chuyển dịch Năng lượng (Energy Transition Index _ ETI). Đây là công cụ dùng để đánh giá toàn diện khả năng chuyển đổi sang năng lượng sạch của các quốc gia, trong đó năng lượng tái tạo là một thành tố trọng yếu.

CƠ CHẾ KHUYẾN KHÍCH ĐẦU TƯ VÀO NĂNG LƯỢNG XANH

Theo TS. Nguyễn Anh Tuấn, các đánh giá quốc tế về năng lượng tái tạo hiện tại đang dựa trên 5 trụ cột chính là: chính sách, thể chế, năng lực thị trường, mô hình phát triển và khả năng tích hợp vào hệ thống hiện tại. Việt nam tuy chưa thuộc tốp dẫn đầu nhưng đã cải thiện đáng kể thứ hạng, đặc biệt qua việc ban hành Quy hoạch điện VIII điều chỉnh, qua đó thể hiện rõ định hướng ưu tiên phát triển các nguồn năng lượng mới và năng lượng tái tạo, đặc biệt là năng lượng gió và mặt trời.

TS. Nguyễn Anh Tuấn trình bày tham luận tại Diễn đàn “Công nghệ Năng lượng trong kỷ nguyên mới”. Nguồn: VnEconomy

Ông nhấn mạnh, các bộ chỉ số đánh giá cần được cập nhật thường xuyên để phản ánh đúng thực trạng, tránh trường hợp bị trở thành dữ liệu “chết”.

Về khung pháp lý và ưu đãi đầu tư, Việt Nam đã có nhiều chính sách hỗ trợ mạnh mẽ: miễn chi phí sử dụng đất hoặc biển trong 3 năm đầu và giảm 50% chi phí sử dụng trong 9 năm tiếp theo; đảm bảo sản lượng điện hợp đồng tối thiểu 70% trong thời gian trả nợ gốc, tối đa là 12 năm; ưu tiên đấu nối cho dự án tích hợp lưu trữ; ưu đãi đặc biệt với các dự án sản xuất điện hoàn toàn từ hydro xanh hoặc amoniac xanh.

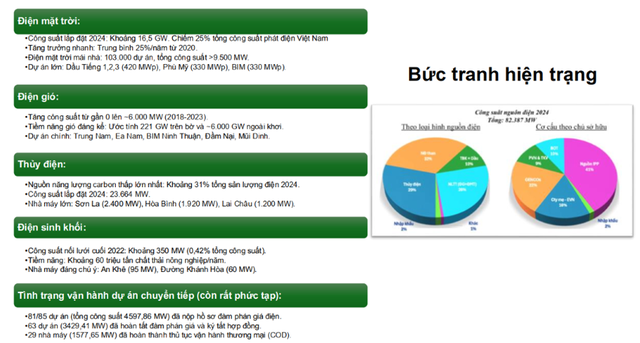

Hiện trạng các loại hình năng lượng tái tạo tại Việt Nam. Nguồn: TS. Nguyễn Anh Tuấn

Ngoài ra, Nhà nước cũng khuyến khích nghiên cứu, phát triển công nghệ trong nước như pin năng lượng mặt trời và tua-bin gió phù hợp với điều kiện khí hậu tại Việt Nam. Thêm một điểm đáng chú ý là từ tháng 7/2024, cơ chế thoả thuận mua bán điện trực tiếp (DPPA) đã được ban hành, cho phép các nhà sản xuất điện tái tạo bán điện trực tiếp cho các khách hàng sử dụng điện lớn; hiện đã có hơn 1.500 khách hàng đủ điều kiện tham gia.

Tuy nhiên, chính sách biểu giá cố định (Feed-in Tariff - FiT) được áp dụng trong giai đoạn 2018 - 2023 dù có hỗ trợ điện ggios và mặt trời tăng trưởng nhanh nhưng cũng khiến EVN gặp áp lực tài chính lớn, dẫn đến khoản lỗ hơn 1 tỷ USD vào năm 2023. Đặc biệt, việc điều chỉnh hồi tố giá mua điện với 173 dự án dã gây ra lo ngại về tính ổn định của chính sách và làm giảm niềm tin của các nhà đầu tư.

NĂNG LƯỢNG TÁI TẠO: TIỀM LỰC HIỆN CÓ VÀ BỨC TRANH THỰC TẾ

TS. Nguyễn Anh Tuấn cho biết, đến năm 2024, Việt Nam đã đạt tổng công suất điện mặt trời khoảng 16,5 GW, chiếm 25% tổng công suất điện quốc gia. Trong đó, có hơn 103.000c dự án điện mặt trời mái nhà, tổng công suất trên 9.500 MW. Một số dự án lớn gồm: Dầu Tiếng 1,2,3 (420 MWp), Phù Mỹ (330MWp) và BIM (330 MWp).

Điện gió đã tăng trưởng mạnh, từ gần như bằng 0 vào năm 2018 lên tới khoảng 6.000 MW vào năm 2023. Tiềm năng điện gió được đánh giá rất cao, khoảng 221 GW trên bờ và rơi vào 6.000 GW ngoài khơi.

Thuỷ điện hiện vẫn chiếm tỷ trọng lớn nhất trong nhóm năng lượng carbon thấp (31%), với công suất lắp đặt đạt 23.664 MW. Tuy nhiên, tiềm năng phát triển mới gần như đã được khai thác hết.

Điện sinh khối còn khiêm tốn, công suất nối lưới đến cuối 2022 mới đạt khoảng 350 MW (0,42% tổng ngành điện), dù nguồn nguyên liệu ước tính đến 60 triệu tấn chất thải nông nghiệp mỗi năm. Phát triển lĩnh vực này vẫn vướng rào cản về công nghệ và thị trường.

Trong số 85 dự án chuyển tiếp về năng lượng tái tạo, đã có 81 dự án (gần 4.600 MW) nộp hồ sơ đàm phán giá điện, 63 dự án đã ký tắt hợp đồng, và 29 dự án (~1.500 MW) đã vận hành thương mại.

Về hạ tầng, lưới điện Việt Nam dù hiện đại nhưng chưa theo kịp tốc độ tăng của năng lượng tái tạo. Năm 2020, điện mặt trời bị cắt giảm tới 364 GWh (15–20% sản lượng). Dù tình hình đang cải thiện, vẫn cần đầu tư mạnh cho lưới điện thông minh. Đến 2024, Việt Nam đã lắp hơn 2 triệu công tơ thông minh, chủ yếu ở Hà Nội và TP.HCM. Tuy nhiên, khu vực tư nhân vẫn ít tham gia đầu tư lưới điện, nhất là ở cấp điện áp từ 220 kV trở xuống.

Về lưu trữ năng lượng, Việt Nam hướng tới công suất từ 10.000–16.000 MW. Một số dự án đang nghiên cứu như hệ thống lưu trữ của VinFast Energy tại Nha Trang, các thỏa thuận phát triển thủy điện tích năng (Bác Ái, Phước Hòa, Đông Phú Yên, Đơn Dương…), nhưng nhiều dự án vẫn chưa có nhà đầu tư cụ thể. TS. Tuấn nhấn mạnh việc thiếu khung pháp lý rõ ràng cho lưu trữ năng lượng – chưa rõ nên coi đây là nguồn điện độc lập hay chỉ là thiết bị phụ trợ – dẫn tới khó khăn trong định giá và đầu tư, nhất là khi tổn thất lưu trữ có thể lên tới 30–40%.

Về R&D, hiện Việt Nam chỉ chi khoảng 0,4% GDP cho nghiên cứu – phát triển năng lượng mới, thấp hơn nhiều nước trong khu vực. Mục tiêu là tăng lên 2% GDP vào năm 2030. Tuy nhiên, năng lực hiện tại còn yếu: số tổ chức nghiên cứu còn ít, thiếu các trung tâm R&D quy mô cho pin mặt trời, tua-bin gió, hydro xanh; nhân lực kỹ thuật chưa đáp ứng được nhu cầu, nhất là trong bảo trì – vận hành và tích hợp hệ thống.

Hiện trạng các loại hình năng lượng tái tạo tại Việt Nam. Nguồn: TS. Nguyễn Anh Tuấn

Ngoài ra, nguồn nhân lực cho lĩnh vực tài chính xanh – yếu tố then chốt để thu hút vốn – cũng thiếu cả về số lượng và chất lượng. Về vốn đầu tư, ông Tuấn nhận định nhu cầu phát triển năng lượng tái tạo là rất lớn, vượt khả năng đáp ứng của nguồn lực công. Do đó, cần đẩy mạnh huy động từ khu vực tư nhân và đối tác quốc tế.

Tuy nhiên, sự thiếu ổn định trong chính sách, như việc hồi tố giá điện ở 173 dự án, đã làm giảm lòng tin của nhà đầu tư. Tình trạng cắt giảm công suất điện cũng cần được điều chỉnh thông qua cơ chế minh bạch, ổn định hơn trong tương lai.

PHÁT TRIỂN TƯƠNG LAI TÁI TẠO - LỰA CHỌN CHIẾN LƯỢC CHO TĂNG TRƯỞNG DÀI HẠN

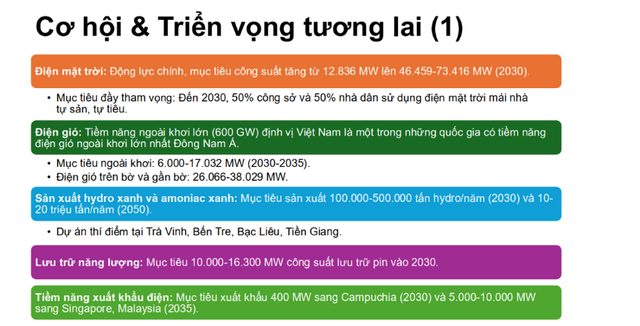

Theo TS. Nguyễn Anh Tuấn, Việt Nam đang sở hữu nhiều lợi thế chiến lược để thúc đẩy phát triển năng lượng tái tạo. Cụ thể, nguồn tài nguyên thiên nhiên phong phú về nắng và gió, nhu cầu sử dụng điện gia tăng mạnh mẽ (tăng trung bình 10% mỗi năm), cùng chi phí công nghệ ngày càng giảm đã tạo nền tảng vững chắc. Đồng thời, Chính phủ thể hiện cam kết rõ ràng qua các chính sách như Quy hoạch điện VIII, Luật Điện lực 2024 và Nghị định 58/2025. Ngoài ra, vị trí địa lý thuận lợi còn giúp Việt Nam mở rộng hợp tác khu vực và xuất khẩu điện gió ngoài khơi sang các nước như Campuchia, Singapore và Malaysia.

Cơ hội và triển vọng năng lượng tái tạo tại Việt Nam. Nguồn: TS. Nguyễn Anh Tuấn.

Tầm nhìn đến năm 2050, Việt Nam đặt mục tiêu phát thải ròng bằng 0, nâng tỷ trọng năng lượng tái tạo lên 74–75% trong cơ cấu điện, đưa điện hạt nhân đạt 14 GW và xây dựng hạ tầng hydro đạt quy mô 10–20 triệu tấn/năm. Riêng đến 2030, phấn đấu 50% hộ dân lắp đặt điện mặt trời mái nhà tự sản – tự tiêu, một mục tiêu đầy tham vọng đòi hỏi cải cách sâu rộng về cơ chế và công nghệ.

Để hiện thực hóa các mục tiêu trên, TS. Nguyễn Anh Tuấn đã đề xuất 5 nhóm giải pháp trọng tâm để nâng cao mức độ sẵn sàng của Việt Nam trong việc phát triển năng lượng mới và năng lượng tái tạo.

Thứ nhất, ổn định chính sách và cơ chế giá điện: Tránh thay đổi đột ngột gây biến động thị trường; khuyến khích đấu giá cạnh tranh và xây dựng tiêu chuẩn “xanh” quốc gia.

Thứ hai là đầu tư hạ tầng truyền tải và lưu trữ: Ưu tiên nâng cấp lưới điện, phát triển hệ thống lưu trữ quy mô lớn và tăng cường khả năng dự báo nguồn năng lượng tái tạo.

Thứ ba, tiếp tục đẩy mạnh R&D và nội địa hóa công nghệ: Tăng cường liên kết giữa các viện nghiên cứu, trường đại học và doanh nghiệp; tập trung vào các công nghệ then chốt trong ngành.

Thứ tư, duy trì sự phát triển nhân lực chất lượng cao: Mở rộng đào tạo gắn lý thuyết với thực tiễn, đặc biệt trong các lĩnh vực như sinh khối và năng lượng sạch.

Thứ năm, tối ưu hóa nguồn vốn xanh: Tận dụng nguồn tài chính từ JETP, đẩy mạnh cơ chế DPPA và thu hút đầu tư qua hình thức đối tác công – tư (PPP) vào phát triển năng lượng tái tạo.

Nguồn: VnEconomy